审计聚焦农村“三资”管理 助力集体经济发展

为有效促进农村 “三资” 管理的制度化、规范化,近年来,砀山县审计局在开展乡镇领导干部经济责任审计工作中,聚焦农村“三资”管理,开展了延伸审计。

一、做实做细审前调查,扎实下好“先手棋”

(1)做好前期外围调查工作。一是从乡村振兴局取得乡镇扶贫(衔接)资金项目资产登记台账、拨付至各村的光伏收益明细表以及省市县出台的光伏扶贫电站收益分配管理实施办法、光伏扶贫电站运维管理办法等系列扶贫(衔接)资金项目资产管理办法。二是从组织部门取得乡镇的村集体经济扶持项目台账和实施方案,并详细了解资金管理、分配和拨付渠道。三是从县民生办、县生态环境分局取得省下达的乡镇各村黑臭水体治理实施方案汇总表,并详细了解工作职责履行情况。

(2)做好村集体资产摸排工作。一是根据各村、社区提供的明细账,重点关注固定资产资产增减变动记录,核对新增资产是否及时入账,已处置资产是否有相应的审批手续,是否进行资产评估,处置价格是否合理,处置收入是否及时足额入账。二是将各村提供的扶贫资产移交协议书,与各村明细账及农村集体资产清查表进行比对,核查资产是否及时入账;三是在翻阅镇政府会计凭证时,对于镇政府移交给村级的资产,做到边审边核,及时查看村级资产明细账和记账凭证,核查资产是否及时入账。同时查阅资产的产权证明文件,核实资产的所有权归属情况。

二、做深做透审中研究,精准把好 “关键棋”

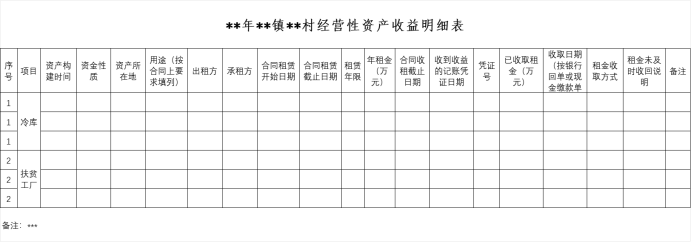

(1)资产摸底“以点到面”。对村级会计凭证、固定资产明细账、乡村振兴衔接资金收益分配台账、农村集体资产清查表等资料进行 “初筛”,抽查部分村级资产协议合同、收益记账凭证、银行进账单,编制村级经营性资产收益明细表,备注关键信息,形成资产 “数字画像”。随后向各村发放收益明细表,发动全面摸底。

(图为编制的村级经营性资产收益明细表)

(2)资料筛查“三比对”。一是将各村上报的收益明细表与农村集体资产清查表逐项比对。重点关注是否存在未按期收取收益,有资产无收益,低收益高成本,年收益浮动较大等异常情况。二是将收益明细表与收益记账凭证、明细账和银行进账单进行比对,重点关注是否存在收益未入账,虚列收益,无收益等异常情况。三是将收益表与各村提供的收益支出详细资料进行比对,重点关注是否按文件要求进行收益分配,是否用于不合理的开支。

(3)项目合同“三关注”。一是关注农村集体资产资源是否按照“四议两公开”制度执行,是否经过民主决策、承包价格是否合理;二是关注农村集体资产资源发包、租赁程序是否规范,是否违规转包分包,或者将项目转包给不具有公司法人资质的社会个人。三是关注合同管理制度执行情况,承包合同是否书面签订,是否使用规范文本,合同要素是否齐全,合同条款是否规范,如对于未约定合同期限或合同租金的项目,要进一步追根溯源。对于变更和续签的合同,要进一步分析变更和续签的原因是否合理合规。

三、 做严做细审中核查,切实走好 “攻坚棋”

(1)实地核查资金使用分配情况。一是详细核对资金使用的相关文件和规定,实地查看资金是否用于规定的项目和用途;二是查看资金拨付进度与项目建设进度是否同步;项目是否按计划推进;三是实地查看收益分配的透明度,是否定期通过公示栏向村民公示收益情况和分配结果,接受村民监督。

(2)实地核查资产管理情况。一是审计人员将发现的疑点形成问题清单。带着这些线索,奔赴田间地头,与村干部交流,详细了解资产所有权归属情况,查看资产使用管理细节,包括资产用途、日常维护、收益分配方式等;二是与周边村民进行访谈,从群众视角获取资产实际运营情况;三是将项目施工设计图纸和工程量清单与项目实施现场进行实地查看和比对,审查项目按设计是否按要求施工。

(3)实地查看资源管理维护情况。一是实地查看河流、坑塘的水环境,重点关注上级下达黑臭水体治理的整改完成情况、后续维护管理情况。沟河治理项目的实施情况、治理效果评估情况;二是实地查看道路管理维护情况,重点关注日常养护执行情况、路肩培护和标志标线设置等附属工程建设质量情况等;三是实地查看林地管理情况,包括林地的保护措施、植被恢复情况、防火防虫措施等。重点关注是否有非法占用林地、滥伐林木等违法行为。

四、做严做快审计整改,务实收好 “收官棋”

(1)强化审计整改成效,形成审计监督合力。一是以问题为导向,对农村集体 “三资” 审计发现的问题实行台账式管理、销号式推进,明确整改责任人和时间节点,定期开展 “回头看”。二是针对审计中暴露的制度漏洞和管理短板,推动修订完善村级财务管理制度等规范性文件,从制度层面整改问题、解决问题,着力推进源头治理。三是推进审计监督和纪检监察监督巡视巡察监督贯通协同,明确各方责任,健全完善信息沟通、线索移交、措施配合、成果共享等工作机制,充分发挥审计的专业优势,切实增强审计监督合力。

(2)规范内部控制管理,提升内审人员专业水平。一是立足经济监督定位,充分发挥内部审计的建设性作用,制定《内部审计文件汇编》、《内部审计工作提示单》等文件,加强内部审计工作实施。二是坚持帮促与监督相结合,增强内审效能。为联系单位提供政策咨询和业务指导,帮助单位建立健全内审组织,完善规章制度,促进规范管理。三是坚持培训与考评相结合,提升内审人员业务水平。围绕多种类型审计项目从审计流程、审计方法和现场管理等方面结合审计案例多维度培训内审人员,同时精选内审文件规定、内审具体准则、内审实务指南等学习版块,开展线上培训。

公安机关备案码:34132102000161

公安机关备案码:34132102000161